Bogføring i forbindelse med afdragsordning

Denne artikel giver en gennemgang af, hvordan bogføringen ved en afdragsordning fungerer. Det kan derfor være en god ide at læse artiklen om oprettelse af afdragsordning for en bedre forståelse af, hvordan det fungerer i CUBS.

Se artiklen: Sådan laver du en afdragsordning

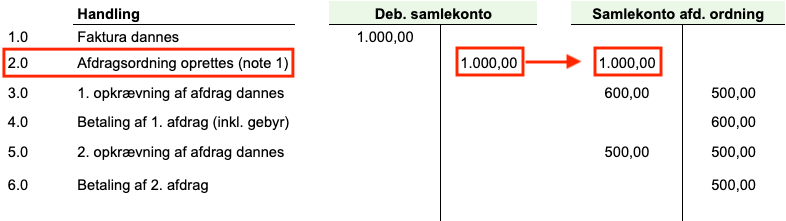

Når der bliver bogført i forbindelse med en afdragsordning, er konteringen som følger. Når en afdragsordning oprettes på en faktura, bliver fakturabeløbet krediteret på debitorsamlekonto, og derefter debiteret på samlekonto for afdragsordning. I CUBS vil en nyt kontokort for afdragsordningen oprettes.

En afdragsordning inddeles i et antal afdrag, og når første afdrag opkræves, bliver afdragsbeløbet samt eventuelle gebyrer debiteret på samlekontoen for afdragsordningen. Samtidig oprettes en modpost på samme konto, hvor afdragsbeløbet – men ikke eventuelle gebyrer – krediteres. Hvis der er et oprettelsesgebyr på første opkrævning, vil dette beløb blive krediteret på bogføringskonto for omsætning, hvis gebyret er momsberettiget, vil momsdelen bliver krediteret på momskontoen.

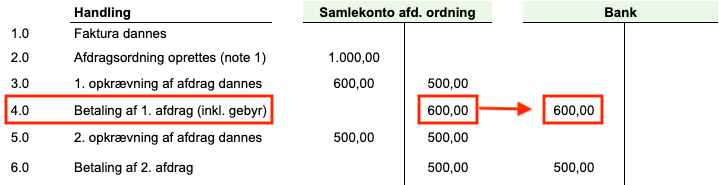

Når betalingen kommer på det første afdrag, bliver den krediteret på samlekontoen for afdragsordningen, og debiteret på banken. Når et eventuelt andet afdrag opkræves, bliver beløbet igen debiteret på afdragsordningen, og herefter krediteret på samme bogføringskonto.

Bogføringsprocessen

Følgende proces tager udgangspunkt i et eksempel på en afdragsordning på 1000 kr, hvor beløbet afdrages over to betalinger og med et oprettelsesgebyr på 100 kr.

Kreditering på debitor samlekonto => debiteres på samlekonto for afdragsordning

Første afdrag med gebyr på 100 kr => det fulde beløb debiteres og krediteres uden gebyret => gebyret krediteres på bogføringskontoerne for omsætning og moms

Kunden betaler => betalingen krediteres på samlekonto for afdragsordning => betalingen debiteres på bank bogføringskontoen.

Overblik

Det fulde overblik over bogføringskontierne med posteringerne for afdragene.